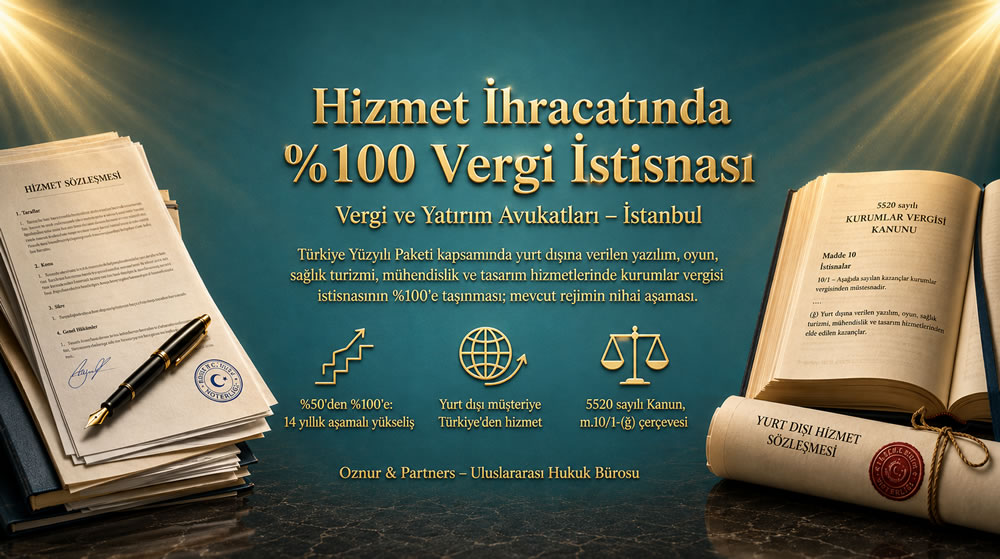

Hizmet ihracatında vergi istisnası (%100), yurt dışı müşteriye verilen belirli hizmet türlerinden elde edilen kurum kazancının kurumlar vergisi matrahından tamamen düşüldüğü vergi rejimidir. Yasal dayanak 5520 sayılı Kanun m.10/1-(ğ); tarihsel başlangıç 2012.

Ama %100 her zaman %100 değildir.

30 Nisan 2026 tarihli Resmî Gazete’de yayımlanan 11257 sayılı Cumhurbaşkanı Kararı ile mevcut %80 indirim oranı %100’e çıkarıldı. Düzenleme, 1 Ocak 2026’dan itibaren başlayan vergilendirme dönemlerinde elde edilen kazançlara uygulanmak üzere yürürlüğe girdi. Yazılım, video oyunları, sağlık turizmi, eğitim, mühendislik, tasarım ve mimarlık bu kapsamın içinde. Rakam doğru ve artık yürürlükte. Ama aynı rakamın beyannamenin alt satırında ne anlama geleceği, hâlâ açık olan iki teknik sorunun cevabına bağlı.

2012’de %50 ile başlayan bu rejim tutarlı bir çizgi izledi. Her aşamada oran arttı, her aşamada uygulama zemini de olgunlaştı: özelgeler birikti, içtihat netleşti, YMM tasdik disiplini yerleşti. %100’e geçiş bu birikimin üzerine oturuyor. Türkiye’nin hizmet ihracatı 2025 itibarıyla 60 milyar dolar fazla veriyor; küresel ticaretteki korumacılık dalgası hizmetleri mallar kadar etkilemiyor. Düzenlemenin hizmet ihracatını seçmesi tesadüf değil.

Ama aynı tarih bir şeyi daha gösterdi. Oran her yükseldiğinde, asgari vergi mekanizmaları devreye girdi. Nominal artış ile efektif avantaj her zaman aynı hızda büyümedi. KVK m.32/C ile kurulan Yurt İçi Asgari Kurumlar Vergisi tabanı ve ihracatta 5 puanlık indirimle (m.32/7) çakışma, %100 oranının pratik karşılığını belirleyen iki açık nokta olarak duruyor. Sayfayı okuyan okuyucu %100 rakamını görür; beyanname satırını okuyan avukat o rakamın efektif sınırını görür.

Yurt dışında hizmet veren yazılımcılar ve girişimciler giderek şunu soruyor: Türkiye’de şirket kurarak bu istisnadan yararlanmak gerçekten ne kadar avantajlı?

Avantaj gerçektir ama otomatik değildir. %100 indirim kurumlar vergisini sıfıra yaklaştırır, KDV istisnası ikinci katmanı ekler; ancak asgari kurumlar vergisi tabanı efektif yükü yukarı çekebilir ve yapı yanlış kurulduğunda indirim hakkı tümüyle kaybedilebilir. Avantajın boyutu, rakamı bilmekle değil, yapıyı doğru kurmakla belirlenir.

⚖️ Hizmet İhracatında %100 Vergi İstisnası Ne Anlama Geliyor?

Hizmet ihracatında %100 vergi istisnası, yurt dışı müşteriye verilen sayılı hizmet türlerinden elde edilen kazancın tamamının kurum kazancından düşülmesi anlamına geliyor. 5520 sayılı Kurumlar Vergisi Kanunu’nun 10/1-(ğ) bendinde düzenlenen mevcut indirim mekanizması korunuyor, sadece oran %80’den %100’e çıktı.

Pratik karşılığı şudur. Almanya’da yerleşik bir müşteriye Türkiye’den yazılım geliştirme hizmeti veren bir Limited şirket, bu hizmetten elde ettiği kazanç için kurumlar vergisi ödemiyor. KDV Kanunu’nun 11/1-a ve 12/2 maddeleri kapsamında zaten KDV de yok; üstelik hizmet üretirken yüklenilen KDV iade alınabiliyor. İki istisna birleştiğinde, hizmet ihracatı kazancında efektif vergi yükü teorik olarak sıfıra yaklaşıyor.

Sayının basitliği yanıltıcıdır. %100 istisna, kazancın indirilebilir tutar olarak hesaplanmasını ifade eder; ancak 2025’ten itibaren yürürlüğe giren Yurt İçi Asgari Kurumlar Vergisi (KVK m.32/C) tabanı bu indirimi tamamen düşürmenize izin vermiyor. %80 oranındaki uygulamada bu kısıtlama net biçimde görüldü: 10/1-(ğ) indirimi asgari vergi hesabında dikkate alınmıyor ve efektif vergi yükü yukarı çekiliyor. 11257 sayılı Karar oranı %100’e taşıdı ama asgari vergi etkileşimini revize etmedi; bu nedenle teorik avantaj ile pratik avantaj arasındaki fark korunuyor. Bu, sayfadaki en kritik teknik noktalardan biridir.

Bu vergi profilini anlamlı kılan yapı, tek bir düzenlemeyle kurulmaz. Hizmet ihracatı istisnası, 24 Nisan 2026’da açıklanan Türkiye Yüzyılı paketinin kurumsal ayağıdır; paketin diğer iki bileşeni olan yurt dışından gelenlere 20 yıllık vergi muafiyeti ve Varlık Barışı 2026 ile birlikte kullanıldığında bireysel ve kurumsal seviyede eş zamanlı bir vergi avantajı oluşuyor. Bu yapının şirket kuruluşu aşamasında nasıl kurgulandığı, şirket kuruluşu ve yapılandırma sayfasında detaylandırılmıştır.

⚖️ Bu Düzenleme Yepyeni Bir Rejim mi, Mevcut Rejimin Nihai Aşaması mı?

Hizmet ihracatında %100 istisna, sıfırdan kurulmuş bir rejim değil; 2012’de başlayan 14 yıllık bir aşamalı yükselişin nihai noktasıdır. Bu ayrım sayfanın tonunu belirler: yeni bir vaadin değil, olgunlaşmış bir teşvikin son aşaması olarak okunmalıdır.

Tarihsel evrim şu şekildedir.

| Tarih | Düzenleme | İndirim Oranı |

|---|---|---|

| 15 Haziran 2012 | 6322 sayılı Kanun, KVK m.10/1-(ğ) ilk düzenleme | %50 |

| 2016 | 6728 sayılı Kanun, kapsam genişletildi | %50 |

| 1 Ocak 2017 | 193 sayılı Gelir Vergisi Kanunu m.33, şahıs şirketleri için aynı çerçeve | %50 |

| 1 Ocak 2023 | 7491 sayılı Kanun ile yükseltme | %80 |

| 28 Temmuz 2024 | 7524 sayılı Kanun, ihracatta 5 puan kurumlar vergisi indirimi (KVK m.32/7) | %80 + 5 puan |

| 2025 | KVK m.32/C, Yurt İçi Asgari Kurumlar Vergisi yürürlüğe girdi | %10 alt sınır etkisi |

| 30 Nisan 2026 | 11257 sayılı Cumhurbaşkanı Kararı, RG 33239, yürürlükte (1 Ocak 2026’dan geçerli) | %100 |

Bu evrim, mevzuat ve uygulamanın bir arada büyüdüğünü gösteriyor. Gelir İdaresi Başkanlığı, 2012’den bu yana onlarca özelge yayınlayarak indirim sınırını netleştirdi. Tasarım danışmanlığı kapsam dışı kaldı (22 Mayıs 2023 tarih ve 107854 sayılı özelge), dijital reklam yönetim hizmeti kapsam dışı sayıldı (11 Ağustos 2020 tarih ve 67858 sayılı özelge), Türkiye’deki büyükelçilik çalışanlarının çocuklarına eğitim hizmeti kapsam dışı bırakıldı (Ankara Vergi Dairesi Başkanlığı 14 Kasım 2023 tarih ve 51911 sayılı özelge). Bu içtihat birikimi, %100’e geçişte sıfırdan tartışılması gereken konuların büyük bölümünü zaten yanıtlamış durumda.

Yeni düzenlemenin getirdiği tek somut değişiklik oranın 20 puan artmasıdır. Esas faaliyet konusu şartı, yurt dışı mukim müşteri şartı, hizmetten yurt dışında yararlanılma şartı, kazancın Türkiye’ye transfer şartı ve fatura düzeni şartları olduğu gibi devam ediyor. Bakan Şimşek’in 27 Nisan 2026 açıklamasında “yazılım, video oyunları, sağlık turizmi, eğitim, mühendislik, tasarım, mimarlık ve benzeri yüksek katma değerli hizmet ihracatı” ifadesi geçti; “ve benzeri” kısmının ikincil mevzuatta nasıl tanımlanacağı kapsamın gerçekten genişleyip genişlemeyeceğini belirleyecek.

⚖️ Kapsama Giren Hizmet Türleri ve Yasal Çerçeve

5520 sayılı Kurumlar Vergisi Kanunu m.10/1-(ğ) kapsamına giren hizmet türleri, mevzuatta sayma yöntemiyle belirlenmiş bir listedir. Liste dışında kalan bir hizmet türü, ne kadar yüksek katma değerli olursa olsun istisnadan yararlanmaz.

Mevcut düzenlemede kapsama giren hizmet türleri:

- Yazılım hizmetleri: Yazılım geliştirme, SaaS, mobil uygulama, web platformu, video oyunu geliştirme bu kategori altında değerlendirilir. Bakan Şimşek’in 27 Nisan açıklamasında video oyunları ayrıca öne çıkarıldı; ancak hukuken yazılım kapsamının zaten parçası.

- Mühendislik: İnşaat mühendisliği, makine mühendisliği, elektrik-elektronik mühendisliği, endüstri mühendisliği gibi alanlarda yurt dışı projeler için verilen tasarım, hesap, uygulama hizmetleri.

- Mimarlık: Mimari tasarım, peyzaj mimarlığı, iç mimari hizmetleri.

- Tasarım: Endüstriyel tasarım, ürün tasarımı, grafik tasarım. Tasarım danışmanlığı, GİB özelgesi ile kapsam dışı bırakıldı; sadece tasarım hizmetinin kendisi kapsamdadır.

- Tıbbi raporlama: Klinik araştırma raporları, tanı raporları, ikinci görüş raporları (21 Ağustos 2013 tarih ve 885 sayılı özelge).

- Muhasebe kaydı tutma: Yurt dışı mukim şirketler için defter tutma, finansal raporlama hizmetleri.

- Çağrı merkezi: Yurt dışı müşterilere yönelik çağrı yönetimi, müşteri hizmetleri.

- Veri saklama, ürün testi, sertifikasyon, veri işleme, veri analizi: 2016’da 6728 sayılı Kanun ile kapsama eklendi.

- Eğitim ve sağlık alanında faaliyet gösterilmesi: Bakanlık izni ve denetimine tabi olarak verilen hizmetler. Bakan Şimşek’in açıklamasında “sağlık turizmi” daha geniş bir kavram olarak vurgulandı; ancak ikincil mevzuattaki tanım izin rejimini koruyacak gibi görünüyor.

Kapsam dışında kalan ve yaygın yanlış anlama yaratan hizmetler:

- Saf danışmanlık: Yönetim danışmanlığı, strateji danışmanlığı, ticari danışmanlık 10/1-(ğ) listesinde yer almıyor. “Yazılım danışmanlığı” gibi ifadeler kullanılarak yapılan faturalama, vergi inceleme aşamasında reddedilebilir.

- Tasarım danışmanlığı: Tasarımın kendisi değil, danışmanlığı saf danışmanlık sayıldığı için kapsam dışı.

- Dijital reklam yönetim hizmeti: Liste dışında kaldığı için kapsam dışı.

- Yurt dışında verilen hizmet: 10/1-(ğ) hizmetin Türkiye’den verilmesini şart koşuyor. Yurt dışında ofis açıp oradan verilen hizmet, sadece yurt dışı müşteriye satıldığı için değil, fiziksel olarak Türkiye dışından verildiği için kapsam dışı (6 Ekim 2020 tarih ve 114489 sayılı özelge).

- Serbest bölge müşterilerine verilen hizmet: Serbest bölgeler vergisel anlamda yurt dışı sayılmıyor.

- Bilgisayar oyunlarında oyun içi reklam gelirleri: Reklam geliri, yazılım geliri sayılmadığı için istisna kapsamında değil.

- Montaj hizmeti: Liste dışında.

Hangi hizmet türleri bu istisnaya kesin olarak giriyor, hangileri vergi incelemesinde risk taşıyor?

Listede açıkça sayılan yazılım, mühendislik, mimarlık, tasarım, tıbbi raporlama, muhasebe, çağrı merkezi ve veri hizmetleri kesin kapsamdadır. Riskli bölge, faturada “danışmanlık” ibaresi taşıyan veya esas faaliyet konusuyla örtüşmeyen işlemlerdir; bu işlemler inceleme aşamasında reddedilebildiği için, hizmetin niteliği fatura ve sözleşme metninde net biçimde tanımlanmalıdır.

Yapınız %100 istisnaya uygun mu, yoksa faturada gizli bir risk mi var?

Ana sözleşme, sözleşme metni ve fatura düzeni istisnanın beş yıl sonra incelemede ayakta kalıp kalmayacağını belirler. İstanbul’daki Vergi ve Yatırım Avukatlarımız ilk değerlendirme için hazır.

⚖️ Yararlanma Şartları ve Belge Düzeni

İstisnadan yararlanmanın şartları, mevcut rejimden değişmeden devam ediyor. Şartlardan herhangi birinin eksik kalması, indirim hakkının kaybedilmesine yol açar; bu da tipik vergi inceleme uyuşmazlıklarının çıkış noktasıdır.

Yararlanma şartları:

- Hizmet alıcısı yurt dışında mukim olmalı. Türkiye’de ikametgahı, kanuni veya iş merkezi bulunan kişi ve kurumlara verilen hizmetler kapsam dışıdır. Türkiye’deki temsilciliğe fatura kesildiğinde de istisna geçersiz olur.

- Hizmetten yurt dışında yararlanılmalı. Hizmet Türkiye’den verilse bile, faydanın yurt dışında oluşması gerekir. Türkiye’deki bir gayrimenkul için hazırlanan mimari proje, yurt dışı mukim müşteri tarafından sipariş edilse dahi kapsam dışıdır çünkü fayda Türkiye’dedir.

- Esas faaliyet konusu şirket ana sözleşmesinde yer almalı. Bu şart, sayfanın hukuki danışmanlık gerektirmesinin somut göstergesidir. Yazılım ihracatından kazanç elde eden şirketin ana sözleşmesinde “yazılım geliştirme” yazmıyorsa, indirim uygulanamaz. NACE kodu uyumu da bu aşamada kontrol edilir. Tescil aşamasında yapılan bir hata yıllar sonra vergi inceleme aşamasında ortaya çıkar.

- Fatura yurt dışı mukim adına düzenlenmeli. Türkiye’deki temsilciliğe veya aracı kuruma değil, doğrudan yurt dışı müşteriye kesilmeli.

- Kazanç beyanname verilme süresi içinde Türkiye’ye transfer edilmeli. Döviz olarak getirilebilir, TL olarak getirilebilir; 3 Şubat 2023 tarih ve 166967 sayılı özelge döviz veya TL fark etmediğini açıklıyor. Kritik nokta: kısmi getirme kabul edilmiyor. 100 birimlik faturanın 99 birimi gelse bile, kalan 1 birim süresinde gelmezse indirim hakkının tamamı kaybedilir.

- Belgelendirme tam olmalı. Sözleşme, fatura, banka dekontları, gümrük çıkış belgesi (varsa), yurt dışı mukimlik belgesi (gerekli durumlarda) eksiksiz tutulmalı. Banka dekontlarında ve SWIFT mesajlarında fatura numarası ve “hizmet bedeli” ibaresinin yer alması, transferin ihracat geliri olduğunu ispatlamak açısından önemlidir. YMM tasdik raporu, indirimden yararlanmanın güvence katmanıdır.

İhracat bedellerinin mal ihracatından farkı, İhracat Bedeli Kabul Belgesi (İBKB) düzenleme ve TCMB’ye döviz satma zorunluluğuna tabi olmamasıdır; bu bedeller ihracatçının serbest tasarrufuna bırakılmıştır. Ancak İBKB zorunluluğunun bulunmaması, kazancın Türkiye’ye getirildiğinin tevsik edilmesi şartını ortadan kaldırmaz. Transferin “ihracat geliri” olarak belgelenmesi, geçmişe dönük düzeltmenin neredeyse imkânsız olduğu bir alandır; bu nedenle dekont açıklamaları işlem anında doğru kodlanmalıdır.

⚖️ İstisnanın Beyannamede Gösterimi ve Kazanç Tespiti

İstisna, beyanname üzerinde belirli kalemlerde gösterilerek uygulanır. Yanlış satır veya eksik gösterim, hak kaybına ya da inceleme talebine yol açabilir; bu nedenle beyanname düzeni teknik bir disiplin gerektirir.

Beyanname gösterimi iki ayrı vergi için ayrı satırlarda yapılır:

- Kurumlar Vergisi Beyannamesi: İstisna tutarı, beyannamenin “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” bölümünde gösterilir. Bu, kazancın varlığına bağlı bir indirimdir; ifadenin kendisi bunu açıkça söyler.

- KDV Beyannamesi: Hizmet ihracatı, 1 No.lu KDV Beyannamesi’nin “İstisnalar, Diğer İade Hakkı Doğuran İşlemler” kulakçığında, “Tam İstisna Kapsamına Giren İşlemler” tablosunda 302 kod numaralı işlem türü satırı kullanılarak beyan edilir.

Kazanç tespiti, hasılattan ilgili gider ve maliyet unsurlarının düşülmesiyle bulunan net tutar üzerinden yapılır. İstisna brüt hasılata değil, net kazanca uygulanır. O yıl toplam cironun ne kadarı yurt dışından geliyorsa, müşterek giderlerin de o oranda istisna kazancından düşülmesi gerekir; bu hesaplamanın yıl içinde düzenli tablolarla izlenmesi YMM rapor sürecini güvenceye alır.

Kritik bir sınır, zarar durumudur. İstisna yalnızca kazanç bulunması halinde uygulanır. Faaliyet zararla sonuçlanırsa indirim söz konusu olmaz; ayrıca diğer indirim ve istisnalar ile geçmiş yıl zararları nedeniyle indirilemeyen tutar izleyen dönemlere devredilemez. Yani istisna, kullanılmayan bir hakkın ileriye taşınmasına izin vermez; o yılki kazanca bağlıdır.

YMM tasdik disiplini de bu aşamada devreye girer. 30 Aralık 2025 tarihli 49 Seri No.lu SM, SMMM ve YMM Kanunu Genel Tebliği ile, yurt dışı hizmet kazanç istisnası tutarı 500.000 TL’yi aşan her mükellef için Yeminli Mali Müşavir Tasdik Raporu ibrazı zorunlu hale getirildi. Bu eşik, istisnadan yararlanan orta ve büyük ölçekli mükelleflerin büyük bölümünü kapsamaktadır.

⚖️ Yurt İçi Asgari Kurumlar Vergisi ile Etkileşim

Bu bölüm sayfanın en kritik teknik noktasıdır ve %100 oranının pratik etkisini sınırlandıran yapısal bir kısıttır.

2025’ten itibaren yürürlüğe giren KVK m.32/C, kurumlar vergisi mükelleflerinin ödeyeceği verginin belli bir asgari taban altına düşmemesini sağlamak için getirildi. Asgari vergi hesabında bazı indirimler dikkate alınmıyor; alınmayan indirimler arasında m.10/1-(ğ) hizmet ihracatı indirimi de var. Yasada sadece (g) ve (h) bentleri korundu.

Pratik sonucu şudur. Bir yazılım şirketi tüm gelirini yurt dışı müşteriye yazılım hizmeti satarak elde etse ve %100 indirimi tam uygulasa bile, KVK m.32/C kapsamında hesaplanan asgari vergi tabanı devreye girince efektif vergi yükü yeniden yukarı çekilebilir. %80 oranında bu durum 2025 yılı uygulamasında somut olarak görüldü. 11257 sayılı Karar oranı %100’e taşıdı ama asgari vergi konusunu revize etmedi; bu nedenle teorik avantaj ile pratik avantaj arasındaki fark korunuyor.

Yürürlük sonrasında takip edilmesi gereken iki teknik soru bulunuyor.

- %100 indirim, KVK m.32/C asgari vergi hesabında düşülebilecek mi, yoksa mevcut uygulamadaki gibi hariç mi tutulacak?

- İhracatta 5 puan kurumlar vergisi indirimi (m.32/7) ile %100 istisnanın etkileşimi nasıl olacak? %80 oranında 5 puanlık indirim, istisna sonrası kalan %20’lik kısma uygulanıyordu. %100 istisna durumunda istisna dışı kazanç kalmadığında, 5 puanlık indirimin uygulanacağı bir matrah da kalmıyor; bu çakışmanın ikincil mevzuatla netleştirilmesi bekleniyor.

Bu iki sorunun cevabı, ikincil mevzuat ve uygulama tebliğleri yayımlandıkça netleşecek. O ana kadar yapılan vergi planlamasının, her iki senaryoyu da değerlendiren bir model üzerinden kurgulanması doğru olur. Bu konudaki spesifik vergi simülasyonları Fatih Bey ile doğrulanarak yapılır.

Yazılım veya teknoloji şirketi kurmayı planlayan girişimciler şunu soruyor: asgari kurumlar vergisi devredeyken %100 istisnanın gerçek efektif değeri ne olacak?

Efektif değer, %100 nominal orandan düşüktür. Asgari kurumlar vergisi tabanı, istisnayı tam uygulayan şirketlerde bile belli bir vergi yükünü garanti altına alır; bu nedenle gerçek avantaj sıfır vergi değil, asgari taban seviyesine inen düşük efektif yüktür. Net rakam, şirketin gider yapısına ve gelir kompozisyonuna göre değiştiği için, planlama her iki senaryolu modelle yapılmalıdır.

⚖️ KDV Boyutu ve Diğer Teşviklerle Birleşim

Hizmet ihracatı sadece kurumlar vergisi avantajı değil, KDV avantajı da içeriyor. 3065 sayılı KDV Kanunu m.11/1-a ve m.12/2 kapsamında, yurt dışı mukim müşteriye verilen ve yurt dışında yararlanılan hizmetler KDV’den istisnadır. Üstelik bu hizmetin üretiminde yüklenilen KDV iade alınabiliyor; yani girdi KDV’si nakde dönüştürülebiliyor.

11257 sayılı Karar KDV rejimini değiştirmiyor, ancak iki istisna birleştiğinde toplam vergi avantajı katmanlanıyor. Yazılım veya oyun sektörü gibi Ar-Ge yoğun alanlarda ise üçüncü ve dördüncü teşvik katmanları da devreye girebiliyor.

| Teşvik | Yasal Dayanak | Etki |

|---|---|---|

| Hizmet ihracatı %100 istisna | KVK m.10/1-(ğ), 11257 sK. ile yürürlükte | Kurumlar vergisi sıfıra yakın (asgari vergi rezervli) |

| KDV istisnası ve iadesi | KDV m.11/1-a, m.12/2 | Satışta KDV yok, girdi KDV iade |

| Ar-Ge merkezi statüsü | 5746 sayılı Kanun | Personel stopaj istisnası %80-95 |

| Teknopark faaliyeti | 4691 sayılı Kanun | Bölge içi faaliyet kazancı kurumlar vergisi istisnası, gelir vergisi stopaj istisnası |

| Yatırım Teşvik Belgesi | 2012/3305 sayılı Karar | Veri merkezi yatırımında KDV istisnası, gümrük muafiyeti, SGK işveren prim desteği |

| 20 Yıl vergi muafiyeti rejimi | Türkiye Yüzyılı Paketi | Bireysel yurt dışı kaynaklı gelirde 20 yıl vergisiz |

Katmanların birleştirilmesi konusu, sayfanın kişisel uygulama tarafına bağlanan en güçlü argümandır. Almanya’da yaşayan bir Türk yazılımcı, önce 20 Yıl rejimine girerek bireysel olarak yurt dışı kaynaklı gelirini 20 yıl boyunca vergi dışı tutabilir. Sonra Türkiye’de bir yazılım şirketi kurarak yurt dışı müşterilere hizmet ihracatı yapabilir; bu kazançta da %100 kurumlar vergisi istisnasından yararlanabilir. Çift yapı, bireysel ve kurumsal seviyede aynı anda kullanıldığında, küresel rekabet ortamında nadir görülen bir vergi profili oluşturur. Bu birleşimin KDV tarafı, yabancı yatırımcılar için KDV istisnası sayfasında ayrıca ele alınmıştır.

⚖️ Kimler Yararlanabilir, Kimler İçin Uygun

İstisnanın hedef kitlesi, mevzuat metnindeki sektör listesinin ötesinde, somut iş profillerinde okunmalı. Bakan Şimşek’in 27 Nisan açıklamasında geçen “yüksek katma değerli hizmet ihracatı” ifadesi, aşağıdaki segmentlere hitap ediyor.

İki farklı profil düşünün. Birincisi: Hollanda’da yazılım danışmanı olarak çalışan, yılda 150 bin euro kazanan bir Türk mühendis. Türkiye’de şirket kuruyor, faturayı oradan kesiyor. Kurumsal seviyede %100 istisnadan yararlanıyor, bireysel seviyede 20 Yıl rejimiyle geliyor. İkincisi: aynı profile sahip, aynı müşteri portföyüne sahip, ama ana sözleşmesinde “yazılım geliştirme” değil “teknik danışmanlık” yazan başka bir mühendis. Beş yıl sonra vergi incelemesinde ikincisi indirimi kaybeder, birincisi kazanır. Fark, hukuki yapılandırmada başlar.

- Yurt dışında yaşayan Türk yazılımcılar ve oyun stüdyosu sahipleri: Almanya, Hollanda, İngiltere, Amerika gibi yüksek vergili ülkelerde freelance veya kurumsal yazılım hizmeti veren profesyoneller. Türkiye’de Limited veya Anonim şirket kurarak müşteri portföyünü Türkiye merkezli yapıya taşıdıklarında, kurumsal seviyede %100 hizmet ihracatı istisnasından yararlanabiliyorlar.

- SaaS girişimleri: Yurt dışı müşteriye abonelik temelli yazılım sunan şirketler. Müşteri portföyü tamamen yurt dışı olan bir SaaS şirketinin kurum kazancı, doğrudan istisna kapsamında değerlendirilebilir.

- Sağlık turizmi yatırımcıları: Klinik, hastane veya tedavi merkezi açarak yabancı hastalara hizmet veren sağlık kuruluşları. Bakanlık izin ve denetim şartı korunduğu sürece istisnadan yararlanır.

- Mühendislik ve mimarlık firmaları: Yurt dışı projeler için Türkiye’den tasarım, hesap ve proje hizmeti üreten ofisler.

- Yurt dışı müşteriye veri analizi, AI ve veri işleme hizmeti veren teknoloji şirketleri: Liste 2016’da bu alanları kapsama aldı; mevcut uygulama netleşmiş durumda.

- Eğitim hizmeti veren kurumlar: Bakanlık izinli olmak şartıyla, yurt dışı öğrencilere uzaktan veya Türkiye’de eğitim sunan kuruluşlar.

Hedef kitle dışında kalanlar da kayda değer. Saf danışmanlık şirketleri (yönetim, strateji, tasarım danışmanlığı) bu rejimden yararlanmaz. Türkiye dışında ofis açıp oradan hizmet veren yapılar, hizmetin Türkiye’den verilmesi şartı nedeniyle kapsama girmez. Reklam ajansları, dijital reklam yönetim hizmetinin liste dışı olması nedeniyle bu istisnaya dayanamaz.

⚖️ Hukuki Süreç ve Vergi İnceleme Riskleri

Hizmet ihracatı istisnası, oran ne olursa olsun, hukuki açıdan birden fazla katmanda dikkat gerektiriyor. Şirket kurulumu aşamasında yapılan bir hata, beş yıl sonra vergi incelemesinde ortaya çıkıyor; o zaman vergi ziyaı cezası, gecikme faizi, KDV iadesinin geri alınması ve uzun süreli vergi davası süreci başlıyor.

Bu sayfanın hukuki danışmanlık gerektirmesinin somut sebepleri:

- Şirket yapılandırma seçimi: Limited mi, Anonim Şirket mi? Tek ortaklı mı, yabancı ortaklı mı? Holding altında mı? Vergi profilinin yanı sıra, vatandaşlık (50 kişi istihdam yoluyla), Ar-Ge merkezi başvurusu, teknopark başvurusu gibi bağlantılı süreçler de bu kararı etkiliyor.

- Ana sözleşme tasarımı: Esas faaliyet konusu doğru tanımlanmazsa istisna devre dışı kalıyor. İçtihat bu noktada çok net.

- Sözleşme yapılandırma: Yurt dışı müşteri ile yapılan sözleşmenin “yurt dışında yararlanılma” şartını kanıtlayacak şekilde yazılması gerekiyor. İfade belirsizliği, vergi inceleme aşamasında reddi çağırıyor.

- Fatura ve belge düzeni: Yurt dışı mukim adına fatura, dövizin Türkiye’ye getirilmesi belgeleri, banka dekontları eksiksiz tutulmalı.

- YMM tasdik süreci: İstisna tutarı 500.000 TL’yi aşan mükellefler için Yeminli Mali Müşavir tasdik raporu zorunludur.

- Çifte vergilendirme anlaşmaları: Yabancı ortak veya yatırımcı olan yapılarda, Türkiye’nin imzaladığı çifte vergilendirme anlaşmaları kazanç dağıtımında belirleyici. Çifte vergilendirme analizi şirket kuruluşundan önce yapılması gereken bir adımdır.

- Çalışan istihdamı: Yabancı uzman çalıştırma, dijital göçer izinleri, hisse opsiyon planları gibi konular yazılım ve oyun şirketleri için sıkça gündeme geliyor.

- Veri koruma uyumu: Yazılım ve SaaS hizmetinde KVKK, GDPR, ABD veri yasaları aynı anda yönetilmesi gereken çerçeveler. Bilişim hukuku uygulamaları bu uyumu sağlıyor.

- Vatandaşlık entegrasyonu: 50 kişi istihdam eden hizmet şirketi, Türk vatandaşlığına başvuru için uygun yatırım yollarından biridir; Bakan Şimşek’in açıklamasında bu bağlantı özellikle vurgulandı.

Vergi planlamasının doğru kurgulanması için, şirket kuruluşu aşamasından başlayan ve çalışan istihdam yapısı, hisse dağılımı, kar dağıtımı politikası, çifte vergilendirme stratejisi gibi katmanları aynı zeminde değerlendiren bütüncül bir yaklaşım gerekiyor.

⚖️ Yürürlük Durumu ve Açık Teknik Sorular

Hizmet ihracatında %100 istisna 30 Nisan 2026 itibarıyla yürürlüktedir. 11257 sayılı Cumhurbaşkanı Kararı, 30 Nisan 2026 tarihli ve 33239 sayılı Resmî Gazete’de yayımlandı; düzenleme 1 Ocak 2026’dan itibaren başlayan vergilendirme dönemlerinde elde edilen kazançlara uygulanıyor. Yani oran artık niyet beyanı değil, uygulanan bir orandır.

Düzenlemenin tamamlanmış kısmı ve hâlâ açık olan kısmı net biçimde ayrılmalıdır:

- Tamamlanan: İndirim oranının %80’den %100’e çıkması. Bu, Cumhurbaşkanı Kararı ile yürürlüğe girmiş ve geçmişe dönük olarak 1 Ocak 2026’dan geçerli kılınmıştır.

- Açık kalan: %100 indirimin asgari kurumlar vergisi (KVK m.32/C) hesabındaki yeri ve 5 puanlık ihracat indirimiyle (m.32/7) etkileşimi. Bu iki nokta uygulama tebliğleri ve özelgelerle netleşecek.

Yürürlük sürecinde takip edilmesi gereken açık sorular:

- %100 indirim, Yurt İçi Asgari Kurumlar Vergisi (KVK m.32/C) hesabında dikkate alınacak mı, yoksa mevcut uygulamadaki gibi hariç mi tutulacak?

- Bakan Şimşek’in “ve benzeri” ifadesi ikincil mevzuatta nasıl tanımlanacak? Saf danışmanlık, dijital reklam yönetimi, AI/ML hizmetleri gibi mevcut listede olmayan alanlar dahil edilecek mi?

- İhracatta 5 puan kurumlar vergisi indirimi (m.32/7) ile %100 istisnanın etkileşimi nasıl netleştirilecek?

- Sağlık turizmi tanımı, mevcut “sağlık alanında faaliyet gösterilmesi” tanımından nasıl ayrılacak? Bakanlık izin şartı sürecek mi?

Bu sorulara verilecek cevaplar, “%100” sayısının efektif karşılığını belirleyecek. Yürürlüğe kadar yapılan değil, yürürlük sonrası uygulamaya yönelik vergi planlaması, her senaryoyu değerlendiren çift modelli yapıda kurgulanmalı; yapılan tüm hukuki iddialar Fatih Bey ile doğrulanarak sonuçlandırılır.

Resmî mevzuat metni ve gelişmeler için Resmî Mevzuat Bilgi Sistemi üzerinden takip yapılabilir.

⚖️ Türkiye Yüzyılı Paketi Cluster’ı İçindeki Yeri

Hizmet ihracatında %100 vergi istisnası, 24 Nisan 2026’da açıklanan paketin üç ayağından biri olarak değerlendirilmelidir. Diğer iki ayak yurt dışından gelen bireyler için 20 yıllık vergi muafiyeti ve 2026 Varlık Barışı düzenlemesidir. Üç ayak birlikte kullanıldığında, küresel hareketli varlıklı birey ve teknoloji girişimcisi profili için Türkiye’nin sunduğu vergi profili belirgin biçimde değişiyor.

Paketin yapısal mantığı şudur. 20 Yıl Vergi Muafiyeti rejimi bireysel seviyede yurt dışı kaynaklı geliri 20 yıl boyunca vergi dışı tutuyor; Varlık Barışı 2026 mevcut yurt dışı varlıkların düşük oranla beyan edilerek kayıt altına alınmasına imkan tanıyor; hizmet ihracatı %100 istisnası ise kurumsal seviyede yurt dışı müşteriden elde edilen kazancı kurumlar vergisi dışına çıkarıyor. Üç düzenleme birbirini tamamlıyor.

Türk asıllı bir yazılımcı için tipik akış şöyle kurgulanabilir. Kişi 20 Yıl rejimine giriyor ve bireysel olarak yurt dışı kaynaklı gelirini koruma altına alıyor. Yurt dışında biriken varlıklarını Varlık Barışı 2026 ile beyan ederek kayıt altına alıyor. Türkiye’de bir yazılım şirketi kuruyor ve yurt dışı müşterilere hizmet ihracatı yapıyor; kurumsal düzeyde de %100 istisnadan yararlanıyor. Bu üç katmanlı yapı, ayrı ayrı düşünüldüğünde fark edilmeyen bir küresel vergi avantajı oluşturuyor.

Yurt dışında yaşayan Türk vatandaşları hangi yapıyı kurarak hem bireysel hem kurumsal vergi avantajından aynı anda yararlanabilir?

Bireysel tarafta 20 Yıl Vergi Muafiyeti rejimine girilir ve yurt dışı kaynaklı gelir 20 yıl korunur; kurumsal tarafta Türkiye’de kurulan bir Limited veya Anonim şirket üzerinden yurt dışı müşterilere hizmet ihracatı yapılır ve bu kazanca %100 istisna uygulanır. İki yapı eş zamanlı kullanıldığında bireysel ve kurumsal seviye aynı anda korunur; ancak doğru sıralama ve şirket türü her kişinin durumuna göre kalibre edilmelidir.

❓ Sıkça Sorulan Sorular

✅ Hizmet ihracatı için istisna oranı nedir?

Hizmet ihracatında kurumlar vergisi istisna oranı %100’dür. Oran, 30 Nisan 2026 tarihli ve 33239 sayılı Resmî Gazete’de yayımlanan 11257 sayılı Cumhurbaşkanı Kararı ile %80’den %100’e çıkarıldı ve 1 Ocak 2026’dan itibaren başlayan vergilendirme dönemlerine uygulanıyor. Önceki oranlar 2012-2022 arası %50, 2023-2025 arası %80 idi.

✅ Hizmet ihracatında %100 vergi istisnası yürürlükte mi, ne zaman geçerli oldu?

Evet, yürürlüktedir. 11257 sayılı Cumhurbaşkanı Kararı 30 Nisan 2026’da Resmî Gazete’de yayımlandı ve 1 Ocak 2026’dan itibaren başlayan vergilendirme dönemlerinde elde edilen kazançlara uygulanmak üzere yürürlüğe girdi. Oran artık niyet beyanı değil, uygulanan bir orandır. Ancak asgari kurumlar vergisi etkileşimi ve 5 puan indirimle çakışma gibi teknik noktalar uygulama tebliğleriyle netleşecektir.

✅ Mevcut %80 indirim ile yeni %100 istisna arasındaki temel fark nedir?

Temel fark, indirim oranının 20 puan artmasıdır. Diğer şartlar (yurt dışı mukim müşteri, hizmetten yurt dışında yararlanma, esas faaliyet konusu, fatura düzeni, kazanç transferi) mevcut rejimden devam ediyor. Asgari kurumlar vergisi etkileşimi 11257 sayılı Kararla revize edilmediği için, %100’ün pratik karşılığı asgari vergi tabanı nedeniyle sınırlandırılmış olabilir.

✅ Hizmet ihracatı istisnası beyannamede hangi kodla gösterilir?

Kurumlar Vergisi Beyannamesi’nde istisna, “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” bölümünde gösterilir. KDV Beyannamesi’nde ise hizmet ihracatı, 1 No.lu KDV Beyannamesi’nin “Tam İstisna Kapsamına Giren İşlemler” tablosunda 302 kod numaralı işlem türü satırı kullanılarak beyan edilir.

✅ Faaliyet zararla sonuçlanırsa istisna uygulanır mı?

Hayır. İstisna yalnızca kazanç bulunması halinde uygulanır. Faaliyet sonucu zarar olursa indirim söz konusu olmaz; ayrıca diğer indirim ve istisnalar ile geçmiş yıl zararları nedeniyle indirilemeyen tutar izleyen dönemlere devredilemez. İstisna, kullanılmayan bir hakkın ileriye taşınmasına izin vermez; o yılki kazanca bağlıdır.

✅ Hizmet ihracatında %100 istisnadan yararlanmak için YMM raporu zorunlu mu?

500.000 TL eşiğini aşan mükellefler için zorunludur. 30 Aralık 2025 tarihli 49 Seri No.lu Genel Tebliğ ile, yurt dışı hizmet kazanç istisnası tutarı 500.000 TL’yi aşan her mükellefin Yeminli Mali Müşavir Tasdik Raporu ibraz etmesi zorunlu hale getirildi. Bu eşiğin altındaki mükelleflerde rapor zorunlu değildir, ancak belge düzeni yine eksiksiz tutulmalıdır.

✅ Yazılım şirketi olarak bu istisnadan yararlanmak için Türkiye’de mi şirket kurmalıyım?

Evet. KVK m.10/1-(ğ) düzenlemesi, Türkiye’de tam mükellef kurumlar vergisi mükelleflerine yönelik bir kazanç indirimidir. Yurt dışında kurulu şirket, doğrudan bu istisnadan yararlanamaz; ancak Türkiye’de kuracağı yavru şirket veya şube üzerinden yapılan yurt dışı hizmet satışları kapsama girer.

✅ Upwork, Fiverr gibi platformlardan elde edilen gelir kapsama girer mi?

Platform üzerinden verilen yazılım, tasarım veya mühendislik hizmeti, müşterinin yurt dışı mukim olması ve diğer şartların sağlanması halinde kapsama girebilir. Kritik nokta faturalamadır: platformun kestiği komisyon (service fee) düşülmeden önceki brüt tutar üzerinden fatura düzenlenmeli, komisyon ayrıca gider olarak kaydedilmelidir. Ayrıca Google AdSense, AdMob gibi reklam gelirleri “yazılım hizmeti” değil “reklam alanı kiralama” sayıldığı için bu istisna kapsamına girmez.

✅ Saf yönetim danışmanlığı hizmeti veriyorum, kapsama girer mi?

Hayır, saf danışmanlık hizmetleri 5520 sayılı Kanun m.10/1-(ğ) listesinde yer almadığı için kapsam dışıdır. Tasarım danışmanlığı, yönetim danışmanlığı, strateji danışmanlığı, ticari danışmanlık gibi hizmetler vergi inceleme aşamasında reddedilebilir; “yazılım danışmanlığı” gibi ifadeler kullanmak hukuki güvence sağlamaz.

✅ Yurt dışı müşterime Türkiye dışında verdiğim hizmet kapsama girer mi?

Hayır. KVK m.10/1-(ğ) hizmetin Türkiye’den verilmesini şart koşuyor. 6 Ekim 2020 tarih ve 114489 sayılı GİB özelgesi, yurt dışında ofis açıp oradan verilen hizmetin sadece müşteri yurt dışı mukim olduğu için kapsama girmediğini netleştiriyor. Hizmetin fiziksel olarak Türkiye’den verilmesi gereklidir.

✅ Hizmet ihracatı kazancını yurt dışında bırakabilir miyim?

Hayır. İndirimden yararlanmanın şartlarından biri, kazancın beyanname verilme süresi içinde Türkiye’ye transfer edilmesidir. Döviz veya TL olması fark etmez (3 Şubat 2023 tarih ve 166967 sayılı özelge). Kazanç yurt dışı hesapta tutulduğu sürece istisna uygulanamaz; kısmi getirme de kabul edilmez.

✅ Serbest bölgedeki müşterime verdiğim hizmet ihracat sayılır mı?

Hayır. Serbest bölgeler vergisel anlamda yurt dışı sayılmıyor. Serbest bölgede kurulu şirketlere verilen hizmetler, KVK m.10/1-(ğ) kapsamına girmez. Bu, mükelleflerin sıkça yanılgıya düştüğü bir noktadır.

✅ Bilgisayar oyunu satışından elde ettiğim oyun içi reklam geliri istisnaya dahil mi?

Hayır. Oyun içi reklam geliri yazılım geliri kategorisinde değerlendirilmediği için istisna kapsamı dışındadır. Yazılım veya oyun geliştirme hizmetinden elde edilen kazanç istisna kapsamına girer; reklam yayını üzerinden gelen kazanç bu kapsamda sayılmaz.

✅ %100 istisna ile birlikte 5 puan ihracat indirimi de uygulanabilir mi?

%80 oranında, 5 puan kurumlar vergisi indirimi (KVK m.32/7) istisna sonrası kalan %20’lik kısma uygulanıyordu. %100 istisna durumunda istisna dışı kazanç kalmadığında, 5 puanlık indirimin uygulanacağı bir matrah da kalmıyor; bu çakışmanın ikincil mevzuatla netleştirilmesi bekleniyor. Spesifik durum, şirketin gelir kompozisyonuna göre hesaplanmalıdır.

✅ Yurt dışında yaşayan Türk vatandaşı olarak hangi avantajları birlikte kullanabilirim?

20 Yıl Vergi Muafiyeti rejimi (bireysel yurt dışı kaynaklı gelirde 20 yıl vergisiz), Varlık Barışı 2026 (mevcut yurt dışı varlıkların düşük oranla beyanı) ve Hizmet İhracatı %100 İstisnası (Türkiye’de kurulan şirket üzerinden yurt dışına yapılan hizmet satışında kurumlar vergisi sıfıra yakın) üç katmanlı yapı oluşturuyor. Üçü birlikte kullanıldığında, bireysel ve kurumsal seviyede aynı anda vergi avantajı sağlanıyor; bu yapı her bireyin durumuna göre kalibre edilmesi gereken bir hukuki planlamayla kurulur.

Hukuki Danışmanlık Görüşmesi Planlayın

Türkiye’de yazılım, oyun, sağlık turizmi, mühendislik veya tasarım alanında yurt dışı müşteriye hizmet vermeyi planlıyor, mevcut yapınızı %100 istisna rejimine uyumlu hale getirmek istiyor veya 20 Yıl ve Varlık Barışı düzenlemeleriyle birlikte bütüncül bir vergi planlaması yapmayı hedefliyorsanız, İstanbul’daki Vergi ve Yatırım Avukatlarımız ilk değerlendirme görüşmesi için hazır.

Tarih neyi öğretti sorusunun cevabı, sayfanın sonunda şu hale geliyor: 14 yıllık aşamalı yükseliş, teknik uygulama zemini olgunlaştırdı. %100 rakamı bu zemin üzerine oturuyor ve artık yürürlükte. Ama yapıyı doğru kurmak, rakamı bilmekten başka bir iştir; başlangıç noktası ana sözleşmede, devamı sözleşme kalıbında, güvencesi YMM tasdik disiplinindedir. Asgari vergi etkileşimi ve 5 puan çakışması gibi açık noktalar uygulama tebliğleriyle netleşene kadar, yapılandırma kararları çift senaryolu modelle kurgulanmalıdır.